O impacto do “boom” de banda larga no Brasil profundo

No episódio do Tecnocracia sobre a quebra do sistema Telebrás, falei de como aquele leilão ofereceu uma rara porta para um mercado de difícil entrada. O que não expliquei a fundo é que o Ministério das Comunicações criou um mecanismo extra na quebra para estimular a competição nas áreas leiloadas. (Se só houvesse um vencedor por área, então trocava-se um monopólio federal por vários regionais.) Não tinha muito sentido, ainda que tenha sido isso que acabou acontecendo, como o episódio detalhou.

Esse mecanismo criado pelo governo FHC seguia os passos que a Inglaterra já tinha dado 16 anos antes, quando quebrou o monopólio de várias estatais, incluindo a British Airways, a British Petroleum e a British Telecom. Para introduzir competição, os ingleses criaram uma categoria de empresas conhecidas pela sigla CLEC, abreviação de “competitive local exchange carrier” (ou operadora competitiva de intercâmbio local, em tradução livre). No Brasil, como a sigla traduzida (OCIL) não tinha o menor apelo, essas empresas ficaram conhecidas como “operadoras-espelho”. Eram operações menores que ganhavam a chance de rivalizar com as maiores naquele mercado. Quase nunca elas conseguiam. Mas uma delas não só conseguiu, como acabou “tomando” uma das maiores.

Tal qual aqueles filmes que partem de um personagem secundário para contar como sua história impacta a do protagonista mais na frente, a introdução deste Tecnocracia parte de uma das “operadoras-espelho”.

Era o começo de 1999 quando a holding Inepar, surgida após fazer tacadas certeiras em construção civil, energia e telecomunicações, achou interessante o prognóstico de atuar como espelho na Região II da antiga Telebrás: nove estados do Sul e Centro-Oeste, mais Brasília. Faltava-lhe apenas um parceiro que liderasse a parte técnica. Havia uma operadora pequena, especializada em projetos de comunicação via satélite, que também já tinha demonstrado interesse. Era uma parceria promissora. Durante meses, as duas empresas trabalharam juntas para criar a proposta que lhes desse a melhor chance de levar a concessão. Tudo parecia encaminhado quando, 48 horas antes do leilão marcado pelo Ministério das Comunicações, a Inepar chegou ao escritório dos seus novos sócios com uma péssima notícia: como a holding já era acionista da Oi, a recém-criada Anatel havia vetado a sua participação no novo leilão. Aos novos sócios caberia decidir se manteriam o plano ou desistiriam.

Frente a esse cenário, seria natural que escolhessem a segunda opção. Formada por israelenses que mal falavam português e não tinham nem um escritório, a pequena operadora não atuava formalmente no Brasil. No ano anterior, tinha inaugurado no Chile um piloto do ambicioso projeto de telefonia fixa baseada em comunicação via satélite para conectar pequenos vilarejos pelo mundo. A conexão desses povoados, antes quase isolados da civilização, ajudou no nome da startup: Global Village Telecom, ou GVT. O leilão da Telebrás para ser espelho no Sul e Centro-Oeste do Brasil seria a estreia da GVT no Brasil.

Com o bolso fundo, a estratégia comercial e os contatos de mercado da Inepar, o trabalho já seria hercúleo. Agora que o sócio brasileiro tinha sido barrado a dois dias do leilão, o cenário parecia catastrófico. Abre aspas para uma reportagem que eu escrevi sobre a GVT em 2012: “Sem falar uma palavra de português, sem instalações, sem funcionários, sem experiência no país nem capital para criar do zero uma operadora, o sensato seria a GVT desistir também. ‘Pensamos bem e ficamos. Tentamos fazer aquilo sozinhos.’ A Inepar emprestou toda a estrutura – dos carros aos celulares – para que o contrato, praticamente pronto naquela hora, fosse refeito só com o nome da GVT.”

No dia do leilão, a GVT teria que concorrer com outras duas operadoras, muito maiores que ela. Na hora H, uma delas retirou sua proposta. Ao ver a desistência, a única rival, chamada Vesper, trocou seu envelope por uma proposta mais baixa: como a GVT era encarada como “café com leite”, os executivos da Vesper não achavam que precisariam gastar tanto dinheiro na concessão. Eles não estavam errados: o que pendeu a favor da GVT não foi o dinheiro. “Com os envelopes abertos, a soma que a rival investiria no negócio era esmagadoramente maior que a da GVT – R$ 5 milhões, contra R$ 100 mil. Pelo sistema de avaliação da Anatel, porém, a GVT levou por se comprometer em cobrir mais cidades e oferecer mais linhas telefônicas em dois anos.”

O episódio, narrado também no livro Sobre fibras e gente, de Bruno Fernandes e Chico Barbosa, publicado pela editora Sextante, foi um choque para todos os envolvidos. Ampla favorita, a Vesper ficou de mãos abanando. Azarona, a GVT levou e nem teve tempo de comemorar: na festa no Copacabana Palace no mesmo dia, o CEO da empresa, Amos Genish, parabenizou a todos, mas pediu que interrompessem a bebedeira para já começar a estruturar o negócio. Levantar uma operadora é complicado: envolve decidir as cidades onde entrar, criar uma rede, comprar equipamentos, contratar funcionários, definir quais os planos e os preços, criar campanhas de marketing, decidir a estratégia comercial…

A história da GVT é razoavelmente conhecida: dos R$ 100 mil pagos naquele leilão aos R$ 22 bilhões que a Telefônica pagou pela operadora 15 anos depois e a transformação de Genish em CEO da Telefônica durante 18 meses. São muitos os fatores que ajudam a explicar essa transformação da GVT de azarona que quase desistiu do leilão dias antes a empresa escolhida para liderar a maior operadora do Brasil. O livro toca em várias questões, mas há um condutor, um pilar: a tecnologia. Enquanto todas as grandes operadoras que ganharam os leilões da Telebrás, incumbentes ou espelhos, tinham redes legadas, a GVT teve liberdade e visão para entender que a tecnologia já tinha avançado o suficiente para tentar um novo modelo.

No mercado de banda larga, quanto maior a participação de fibra óptica na sua rede, mais rápidos e baratos (pelo menos na relação Mbps/Real) são seus serviços e, consequentemente, mais clientes você acumula. Telefônica, Oi e outras grandes incumbentes herdaram redes majoritariamente de cobre, uma tecnologia que torna o sinal mais fraco e lento quanto mais longe o cliente estiver da central. A Net (comprada em 2011 pela América Móvil, hoje Claro) se destacou no mercado brasileiro por também entender essa relação entre fibra e penetração de mercado. Quem levou a fibra o mais próximo da casa dos clientes se deu melhor e foi isso o que Genish e seus executivos perceberam em 1999, quando trabalhavam sete dias por semana e dormiam no escritório para conseguir executar a proposta vencedora no leilão da Região II. A partir da fibra, a GVT construiu um serviço que, em 2012, tinha velocidade média dez vezes maior que a média nacional.

A GVT já virou parte da Telefônica e sua marca nem existe mais, mas a história da operadora é interessante por servir de parâmetro para um novo fenômeno que vem transformando o mercado de telecomunicações no Brasil há pelo menos cinco anos. Tradicionalmente ignorados pelas grandes operadoras de telecomunicações, os municípios fora dos grandes centros estão, finalmente, ganhando serviços de banda larga rápida e barata, alimentados majoritariamente por fibra óptica. O chamado “Brasil profundo”, após passar anos limitado a pacotes lentos e caros, está se conectando a uma velocidade gigantesca, como não aconteceu em momento nenhum desde que o Ministério das Comunicações quebrou a Telebrás. Quem está por trás desse fenômeno são operadoras pouco conhecidas que, frente à postura desinteressada das gigantes Vivo, Claro e TIM (já tirei a Oi da história1), montaram redes de fibra óptica no interior do Brasil e estão colhendo excelentes resultados.

O Tecnocracia desta quinzena vai falar sobre como pequenos provedores estão promovendo um “boom” de banda larga no Brasil profundo, o que levou a isso e que tipo de consequências nós podemos esperar a médio prazo, seja pelo desenvolvimento de polos de inovação fora dos grandes centros ou da inevitável consolidação que, de quando em quando, varre o mercado de telecomunicações. A cada quinzena, o Tecnocracia junta reportagens, análise de dados, piadinhas boas, piadinhas ruins, um pouco de academia e um tiquinho assim de carimbó2 para mostrar que, frente ao aparente marasmo da tecnologia no Brasil, estão rolando algumas coisas bem interessantes. Eu sou o Guilherme Felitti e você já sabe: o Tecnocracia está na campanha de financiamento coletivo do Manual do Usuário. Por a partir de R$ 16 mensais, você ouve episódios do Tecnocracia ao vivo uma vez por mês e ainda pode me fazer perguntas constrangedoras como “A que casa de Harry Potter você pertence?”, ao que eu responderia “Não tenho a menor ideia do que você está falando, bonitinho(a)”.

É bem verdade que, no modelo desenhado pelo Ministério das Comunicações com a quebra da Telebrás, a Anatel exigia algumas contrapartidas aos vencedores dos leilões. As exigências eram formas de garantir que as operadoras não se dedicassem apenas às cidades maiores, onde estão os clientes mais ricos e, consequentemente, onde a rede tem uma margem de lucro maior, e abandonassem aquelas cidades menores, nem sempre com tantos clientes, que tornam a viabilidade comercial da rede instalada mais difícil. Na prática, essas contrapartidas tiveram impacto positivo para espalhar orelhões3 pelo Brasil ou levar algum tipo de acesso a áreas remotas, como a Amazônia, mas não conseguiram garantir uma oferta razoável de pacotes de banda larga longe dos grandes centros.

Vamos parar um pouquinho só para entender um fator fundamental do negócio das operadoras de telecomunicações: a base de tudo é a rede de troca de dados. Toda operadora precisa ter uma rede própria onde voz e dados trafegam, e a velocidade depende do material, como já falamos. Instalar essa rede é difícil — é preciso passar cabos em postes ou debaixo da terra, o que obriga as operadoras a terem contato direto com concessionárias de energia e de saneamento e com as prefeituras, além, claro, da Anatel. Instalar e manter uma rede atualizada também é caro — algo na casa das dezenas de bilhões de reais. Depois de tanta dor de cabeça e tantos gastos, quando a rede está tinindo, o que a operadora vai fazer é espremer o limão o máximo possível para arrancar todo o sumo dele, até as últimas gotinhas. Há algo mezzo ciência, mezzo arte em entender como transformar aquela rede de trocas de pacotes digitais em dinheiro.

Esse é o raciocínio que ajuda a explicar por que as maiores operadoras sempre relutaram em se afastar dos grandes centros urbanos: longe deles, corre-se o risco de investir muito em uma rede que não se paga. Há uma tensão entre consumidores, Anatel e operadoras que dura desde a quebra da Telebrás. Os consumidores em municípios longe das capitais ou até em capitais fora do eixo Sudeste/Sul reclamam da falta de opções, algum membro da Anatel dá entrevista lembrando que existem contrapartidas e as operadoras respondem que investiram X milhões de reais em rede e que, veja bem, oferecem pacotes nas regiões. Elas não falavam, mas os pacotes eram bem mais caros que a média do Brasil por confiarem majoritariamente em redes legadas, mais lentas e caras. Era assim que o círculo começava e acabava.

Quem vai explicar o que mudou é um amigo que trabalhou +20 anos como executivo do mercado de telecomunicações falando diretamente com as grandes operadoras — por isso ele ficará sem nome. Quando comentei sobre a ideia desse episódio, ele me mandou uma mensagem enorme detalhando perfeitamente esse momento. Com sua anuência, abre aspas: “Eu tentei vender redes compartilhadas há uns 5–7 anos para operadoras em médias cidades e eles diziam: ‘Não temos CAPEX4 para isso e não precisamos nos incomodar. Ninguém vai conseguir fazer isso fora as grandes e, portanto, vamos mesmo segurar a grana. Quando nós, donos da bola, decidirmos, essas cidades então terão acesso à internet de alta capacidade e qualidade’. Como diria o Costinha, se foderam! Dezesseis mil empresas pequenas de fibra arranjaram grana e lançaram suas redes. Hoje elas dominam +65% do mercado e estão deixando as operadoras confusas sobre como proceder.”

Havia uma demanda latente enorme nessas cidades. A partir de 2013, os custos de instalar e operar uma rede de fibra óptica, mesmo que ainda altos, caíram a ponto de tornar um negócio do tipo lucrativo no fim do mês. São empresas pequenas que, focadas em uma área específica, vão crescendo para criar uma domínio regional.

Aqui, o parâmetro é a GVT que expliquei no começo do episódio: fibra óptica na casa do cliente (FTTH, na sigla em inglês muito usada no meio), mas em uma escala mais pulverizada e localizada. São milhares de pequenas GVTs tomando áreas que as grandes operadoras achavam estar garantidas. Enquanto Claro, Vivo e Oi, principalmente, deitavam em berço esplêndido, nomes como Brisanet, Unifique, TriplePlay, Desktop, Proxxima, Vero, Predialnet, Via Real, Outcenter, MKSNet, Netpeu, FSI Telecom e AGT Net construíram negócios não apenas lucrativos, mas também em expansão. Em 2013, os pequenos provedores, chamados também de competitivos, correspondiam a 7,2% das conexões de banda larga do Brasil. No segundo trimestre de 2021, juntos, eles eram o líder isolado, com 44% das conexões. A Claro, tradicional líder do setor, aparece bem atrás, com 25% e em queda, assim como Vivo (16%) e Oi (13%). É como se vários Davis, unidos, formassem um gigante maior que o Golias.

Onde essas empresas operam? Que Brasil profundo é esse de que você fala, Guilherme? Para responder a essas dúvidas, eu fui escrever código. Todo mês, a Anatel divulga os microdados das conexões de banda larga do Brasil. Para cada um dos +5 mil municípios brasileiros, a Anatel diz quantas conexões de tal empresa com tal velocidade estão instaladas. Essa granularidade permite entender melhor o desenvolver desse fenômeno.

Então vamos à primeira pergunta, sobre a região onde elas operam. Para isso, eu criei um mapa que mostra o quanto a velocidade média de cada um dos mais de 5 mil municípios brasileiros aumentou entre 2011 e 2021. “Ah, Guilherme, lógico que vai aumentar a velocidade, existe o avanço tecnológico. Uma conexão em 2011 vai ser mais lenta que em 2021.” Verdade. Por isso que o primeiro passo é calcular a média da alteração. Fui atrás das regiões que mais se afastaram deste número. Na média, a velocidade das conexões de banda larga no Brasil cresceu 13x entre 2011 e 2021. A partir desses dados, filtrei todas as cidades que podem ser consideradas outliers5. Em qual Estado a média de velocidade cresceu mais? [TEMPO] O Pará, onde a média cresceu 19x na última década. Atrás aparecem Ceará (18x), Amapá (17x) e Sergipe e Rio Grande do Sul empatados (15x).

Entre os dez municípios com o maior aumento da velocidade média, nove estão no Norte ou Nordeste, sendo seis no Pará. A líder é uma cidade no centro-sul do Pará chamada São Félix do Xingu. Com uma área de 84 quilômetros quadrados (pouco maior que a Áustria), o município é presença frequente no noticiário regional nos últimos anos pelos garimpos ilegais que exploram ouro ou pelo aumento no desmatamento. A velocidade média da banda larga em São Félix do Xingu cresceu 64x na última década. O “top 5” é completo por Vitória do Jari (aumento de 61x), no Amapá, Goianésia do Pará (57x), Prainha (55x) e Canaã dos Carajás (54x), todas também no Pará6.

No mapa que eu criei, é possível ver alguns bolsões mais claros (ou seja, em que o crescimento da velocidade média foi maior) espalhados pelo Brasil. Além do Pará e seus municípios bem claros (ou seja, os de maior aumento), nota-se claramente bolsões no Ceará, em Pernambuco, em Mato Grosso, no Sul de Minas Gerais e no interior do Rio Grande do Sul.

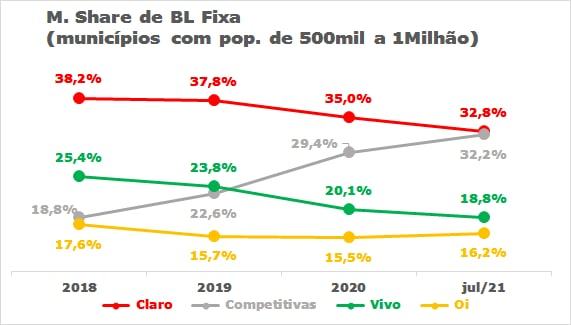

Há outra forma de se olhar isso: no atacado, não no varejo. Para esse outro recorte, eu vou depender da análise da Teleco, uma das maiores (se não a maior) consultorias de telecomunicações do Brasil há décadas. Se a gente filtrar as cidades pelo tamanho da população que vive nela, uma imagem muito clara aparece: nos municípios pequenos ou médios, as competitivas já são líderes com folga. Nas cidades com menos de 30 mil habitantes, as pequenas controlam 87% do mercado de banda larga. Subindo a escadinha em direção a cidades que tenham entre 30 mil e 100 mil habitantes, o share fica em 78%. Nas cidades que têm entre 100 mil e 500 mil habitantes, as competitivas já são 45% do setor. Em todos esses recortes, a linha de share das competitivas continua a subir, enquanto a fatia de Oi, Vivo, Claro e outras só cai.

Só nas cidades que têm entre 500 mil e 1 milhão de habitantes que a briga começa a esquentar: as competitivas estão empatadas com a Claro e devem passá-la até o fim do ano.

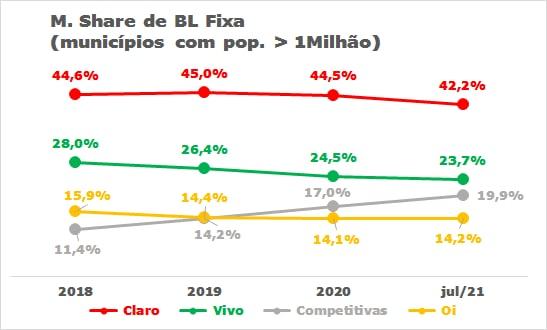

“Beleza, Guilherme, as grandes perderam as cidades pequenas e médias, mas as grandes, ainda bem lucrativas, devem ser uma fortaleza. Elas estão há tanto tempo que não serão ameaçadas lá.” Não é verdade, bonitinho/a. Nas cidades com mais de 1 milhão de habitantes, a Claro ainda tem uma vantagem tranquila, mas tudo indica que é questão de (pouco) tempo até que as competitivas passem a Vivo. A tendência registrada nos outros municípios se replica aqui. Por quê? Se você mora em Balneário Pinhal, uma cidade com 14 mil habitantes no litoral do Rio Grande do Sul (RS), você tem acesso a um pacote de banda larga de 360 Mbps por R$ 105 mensais. É uma relação custo-benefício melhor do que eu tenho em casa, no Centro de SP.

As incumbentes estão caindo, enquanto as competitivas só crescem. Pior ainda: há muito mais consumidores nas cidades médias e pequenas que nas grandes. Para se ter uma ideia, apenas 49 cidades no Brasil têm mais de 500 mil habitantes. Ali, moram 68 milhões de brasileiros. As outras mais de 5 mil cidades concentram mais de 140 milhões de brasileiros. Nem todos serão consumidores de banda larga, mas há um contingente enorme que vinha sendo ignorado pelas grandes operadoras.

Em outras palavras, quem está conectando brasileiros até então fora da banda larga são essas empresas menores.

Há sangue na água e os tubarões já farejaram.

Quando as operadoras competitivas provaram que o mercado não só existia como era lucrativo, players vindos de diferentes lugares quebraram os cofrinhos e resolveram tentar, mesmo com pouca ou nenhuma experiência em telecom. A EB Fibra, que tem entre seus sócios o ex-presidente da Petrobrás Pedro Parente e executivos da RBS e do Itaú, captou R$ 1,5 bilhão e planeja um IPO para fazer aquisições — segundo entrevista de Parente à Reuters, já existem 200 players mapeados para uma potencial aquisição. A Bordeaux Participações, capitaneada por Nelson Tanure, já gastou R$ 2,6 bilhões para comprar as operações da Sercomtel Comunicações e da Copel Telecom.

Que consequências podemos esperar desse movimento? Comecemos a falar do lado dos negócios. A gente já falou no episódio da Telebrás que o mercado de tecnologia, especialmente o de telecomunicações, sempre caminha em direção ao monopólio. Consolidação não é uma questão de possibilidade. É inevitável. Em algum momento, grandes e médias se unirão. O que a gente ainda não sabe ao certo é como se dará esse processo, já que a atual explosão de pequenos provedores de fibra no interior do Brasil introduz uma dinâmica que ainda não vimos no sistema moderno de telecomunicações. Porque há diferenças entre comprar um player que se destacou, como a GVT, e consolidar um setor com milhares de novos players, sendo que, sem nenhum exagero, dezenas já têm papel de destaque. Quando um rival menor se destaca, é razoavelmente simples abrir os cofres e pagar, por exemplo, os R$ 22 bilhões que a Vivo pagou pela GVT. Mas não há bolso fundo que dê conta de tanta consolidação assim.

Pior: as operadoras que puxam a fila desse movimento já estão com IPOs engatilhados. Nascida como uma empresa que vendia parabólicas para moradores do sertão, a Brisanet se transformou na líder das competitivas com uma operação restrita ao Nordeste, principalmente no Ceará (entendeu por que o bolsão claro no Ceará no mapa?). Em junho de 2021, a empresa mandou os papéis para a Comissão de Valores Imobiliários (CVM) para abrir seu capital na B3. Mesmo com investimentos pesados em infra-estrutura para sustentar os planos de expansão, a Brisanet é lucrativa, com margem EBITDA ajustada de 44% em 2020. No primeiro pregão, em 28 de julho, a operadora arrecadou R$ 1,4 bilhão. Com a carteira recheada, o plano de expansão compreende dois passos. O primeiro é cobrir o Nordeste com o serviço e, só então, pensar em ir para as outras regiões. O segundo é mais ousado: a Brisanet já declarou intenção de participar do leilão de 5G para comprar um dos blocos para ofertar internet móvel. O backbone parrudo eles já têm, mas, para o investimento em antenas, será necessário bastante dinheiro. Fora da Brisanet, outras competitivas já abriram capital: a Unifique, focada em Santa Catarina, captou R$ 818 milhões, e a Desktop, cuja área é o interior de São Paulo, captou R$ 715 milhões.

Capitalizadas, essas líderes das competitivas podem, elas mesmas, começarem o processo de consolidação. Não seria uma surpresa se quem consolidasse fosse uma delas — vide a EB Fibra de que falamos há pouco. É inevitável que as grandes comprem algumas, principalmente a TIM, que ainda tem uma operação de banda larga fixa muito limitada. Como responsável por definir regras que podem dificultar algumas consolidações, a Anatel terá um papel relevante na forma como o mercado se reestruturará. Historicamente, a agência se mantém razoavelmente isenta em questões competitivas, mas pode apostar que haverá um lobby pesado por parte das grandes para dificultar ou inviabilizar expansões e/ou aquisições. Basta lembrar como a enrolada história da entrada da GVT na cidade de São Paulo envolveu mais bastidores do que fibra óptica no poste. Dado o fenômeno da “revolving door” no mercado de telecom no Brasil (sejamos justos, acontece no mundo inteiro), é algo a se ficar de olho.

Há outro tipo de consequência que já é possível observar hoje, mas cujo efeito total presenciaremos com maior evidência em médio prazo. Quando eu falei no Twitter que este episódio seria sobre os pequenos provedores levando banda larga rápida para o Brasil profundo, alguns ouvintes compartilharam histórias que ilustram bem essa consequência. Abre aspas para uma dessas histórias, contada pelo Luis Gustavo Beligante: “Um amigo mora numa região remota do Amazonas e paga R$ 170 por 10 Mbps. Conseguiu trabalho fora por conta desta qualidade de internet e sustenta a casa com a mãe, 7 irmãos e 4 sobrinhos. Para ele, foi ‘deal breaker’7 para não passar fome durante a pandemia.”

Ao oferecer infra-estrutura parruda fora dos grandes centros e incentivada pelo experimento forçado do home office durante a pandemia, cria-se melhores condições para que alguém consiga trabalhar remotamente em qualquer ponto do país. Claro, sempre bom lembrar: segundo o IPEA, o home office atualmente é uma realidade para uma parcela pequena da população brasileira, cerca de 11%. Mas é inegavelmente um efeito econômico a ser experimentado em médio prazo que a gente não vê hoje, de vagas no Sudeste ou fora do país ocupadas por quem mora no Norte, Nordeste ou Centro-Oeste.

Essa proliferação de banda larga deve ter um efeito positivo na distribuição de capital pelo país e na criação de pólos de inovação, agora não mais restritos à infraestrutura das capitais. Banda larga não é o único fator necessário a um pólo de inovação, mas deverá impulsionar bolsões de pesquisas onde há capital humano. Para um país que vem enfrentando a pior crise econômica da sua história na última década e tende perigosamente a olhar para o passado quando precisa esquentar a economia, com isenções nas vendas de carros e distribuição de combustível, trata-se de um bem-vindo empurrão. Essa mudança enorme cujo efeito veremos mais claramente nas próximas décadas não aconteceu graças às empresas que dominaram o setor pelas últimas décadas.

Foto do topo: Denny Müller/Unsplash.

- Talvez na próxima temporada tenhamos um episódio só explicando os absurdos da história da Oi. ↩

- Quem pegou, pegou. ↩

- Orelhão é um telefone público instalado nas calçadas que você usava por ficha ou cartão. A expressão “cair a ficha” que você ouve uma galera mais velha, tipo eu, falar vem daí. ↩

- CAPEX é o índice que todas as empresas usam para metrificar os investimentos em novos produtos ou serviços. ↩

- Ou seja, o valor está a mais de 3 desvios padrões da média. Calcular isso em Python usando NumPy é molezinha. ↩

- Aliás, se você é jornalista que cobre meio-ambiente, desmatamento e garimpo e quer esses dados, me dá um toque que eu passo com prazer. ↩

- Veja que Luciana Gimenez influencia não apenas o narrador, mas também os ouvintes do podcast. ↩

Pedro Parente, Nélson Tanure … que medo esses nomes me dão

Pedro Parente foi o cara que administrou o apagão elétrico no apagar das luzes do governo FHC, e mais recentemente foi o cara posto pelo golpe pra desnacionalizar e internacionalizar a Petrobrás … o resultado está aí, nos preços em permanente ascensão da gasolina e do diesel … tenho pena dos usuários que caírem nas mãos desse sujeito

Sempre bom lembrar que no Ceará houve investimento estrutural por parte do Governo do Estado (https://www.etice.ce.gov.br/cinturao-digital-do-ceara/). A longo prazo, essa iniciativa contribuiu muito para a expansão por aqui.

Eu trabalhei de 2010 a 2017 com diretamente nesse tipo de operadora. de 2017 a 2020 eu segui prestando consultoria para essas empresas.

Trabalhei desde o provedor de bairro, até provedores que atendiam uma cidade inteira ou mais. O mais expressivo deles, na época com 16 mil assinantes em 3 cidades diferentes. “Hoje” ele foi vendido com cerca de 80mil clientes (creio eu, baseado em informações de dentro) para a Vero, que este na verdade nunca foi um provedor, foi um grupo de investimento que saiu comprando provedores que se destacavam nas regiões.

É bem interessante trabalhar num provedor regional, agrega muito conhecimento, eu sempre trabalhei no NOC dessas operadoras, fazendo projetos desde conexões de rádiofrequência (2.4ghz, 5.8ghz, até licenciados de 20ghz), cabeamento (HPNA, mesmo sistema usado pela GVT em COAXIAL) e até mesmo fibra. Efetuava a configuração dos servidores de autenticação de usuários e controle de banda, configuração dos chassis (OLT) pra fornecimento de sinal de fibra, e até os switches e roteadores de borda, que conectavam a operadora a outras operadoras e detentores de conteúdo (netflix e cdns como akamai).

Ótimo episódio.

Uma coisa muito legal dessa variedade de provedores são os nomes das empresas.

Em Jundiaí-SP temos o Pombo Net http://www.pombonet.com.br/.

Em Louveira, cidade vizinha, temos o Pig Net http://pignet.com.br/ que infelizmente tirou o porquinho do logotipo por um mais moderno.

uaehuaehuae ótimos nomes!!!!

Coincidentemente, esse mês a competitiva aqui de Leme parece ter sido comprada por uma maior. O nome mudou de Miragenet para Americanet e novas cidades estão disponíveis no novo site da empresa.

Obrigado pelo episódio. Estava esperando ansioso faz algum tempo ?.

Fico um pouco assustado com esse começo de aquisições por parte das grandes ou de empresas criadas com essa finalidade (uma delas citada).

Será que as grandes operadoras já não esperavam acontecer isso para começar a comprar os pequenos provedores?

Só o tempo dirá.

Vi isso acontecer de perto. Na minha cidade natal e onde vive minha família (Jampruca, Leste de MG, população: 5000) nenhum dos grandes provedores ofereceram seus serviços. Ao longo dos anos, uma mesma empresa local começou a oferecer internet por rádio, isso por volta de 2008-2009, com o máximo de velocidade sendo 1 mega. A velocidade foi crescendo lentamente ao longo dos anos, porém os preços sempre foram bem altos e a conexão bem lenta. Até por volta de 2018, por um valor de 80 reais mensais você tinha acesso a uma internet via rádio de 5mb. Essa mesma empresa, a partir de então, começou a passar fibra pelos municípios da regiões (todos com essa média de população). Hoje, com os mesmo 80 reais, temos acesso a uma internet de 100mb, via fibra, muito mais estável, e com planos que vão até 300mb. Esse é um salto muito grande. E, pela primeira vez, também se tem o serviço de uma outra empresa, nos mesmos moldes dessa e com planos semelhantes. Mais uma vez: nenhuma das grandes empresas (Vivo, Claro, Oi etc) sequer ofereciam algum serviço de internet!

Excelente! Meu pai tem uma casa no interior de MG e viu de muito perto essa melhora da conectividade no interior. Ouso dizer que a conexão dele no alto do Pico dos Dias é bem melhor do que a conexão que ele tem em Brasília

Me identifiquei, já que eu próprio troquei da Net(Claro) para a Brisanet no último ano. E a diferença entre o preço e o fato de ser fibra ótica ftth foi determinante.

R$ 100 mil reais! como o FHC “entregou” muitas coisas durante os anos 1990 por preços irrisórios hein? Espero que essas pequenas empresas do interior não estejam juntamente com políticos locais e a polícia “forçando” consumidores a tê-las – como as milícias fazem no Rio de Janeiro – impedindo outras empresas de entrarem na região.

“R$ 100 mil reais! como o FHC “entregou” muitas coisas durante os anos 1990 por preços irrisórios hein?”

privataria né

eu não sou dessa área, mas na privatização da Telesp em SP eu acho que a Telefônica comprou a rede telefônica e ganhou de presente o mercado virgem de ADSL

Ebook comentado no post ‘Sobre fibras e gentes’ em promoção na amz.

Viva as empresas locais de fibra \o/

Se não fossem elas ainda estaríamos nas migalhas da vivo,claro e Oi. E seus maravilhosos planos de 1mb,2mb e o incrível 10mb.

Contratei há duas semanas internet banda larga (350MBs) de uma tal DBNet. E… sim, está chegando 95 % disso, às vezes até passa. Onde moro foi a única empresa cabear o bairro todo que ainda nem asfalto tem (fizeram isso há 1 mês atrás). Resultado tem sido bem satisfatório. Se fôssemos esperar as grandes…ah deixa pra lá!

enquanto escrevo esse comentário (15h) a Claro Net Residencial está fora do ar desde 11h…